Η προσοχή στις ηλεκτρονικές συναλλαγές και η άμεση αντίδραση σε περίπτωση απάτης αποτελούν τα σημαντικότερα «όπλα» για τους πολίτες που πέφτουν θύματα χάκερς και επιτήδειων του διαδικτύου.

Σύμφωνα με τις οδηγίες της Τράπεζα της Ελλάδος, όπως αναφέρονται σε ρεπορτάζ του Λουκάς Αθ. Γεωργιάδης, οι καταναλωτές πρέπει να τηρούν συγκεκριμένους κανόνες ασφαλείας ώστε να μειώσουν τον κίνδυνο υποκλοπής προσωπικών στοιχείων και απώλειας χρημάτων.

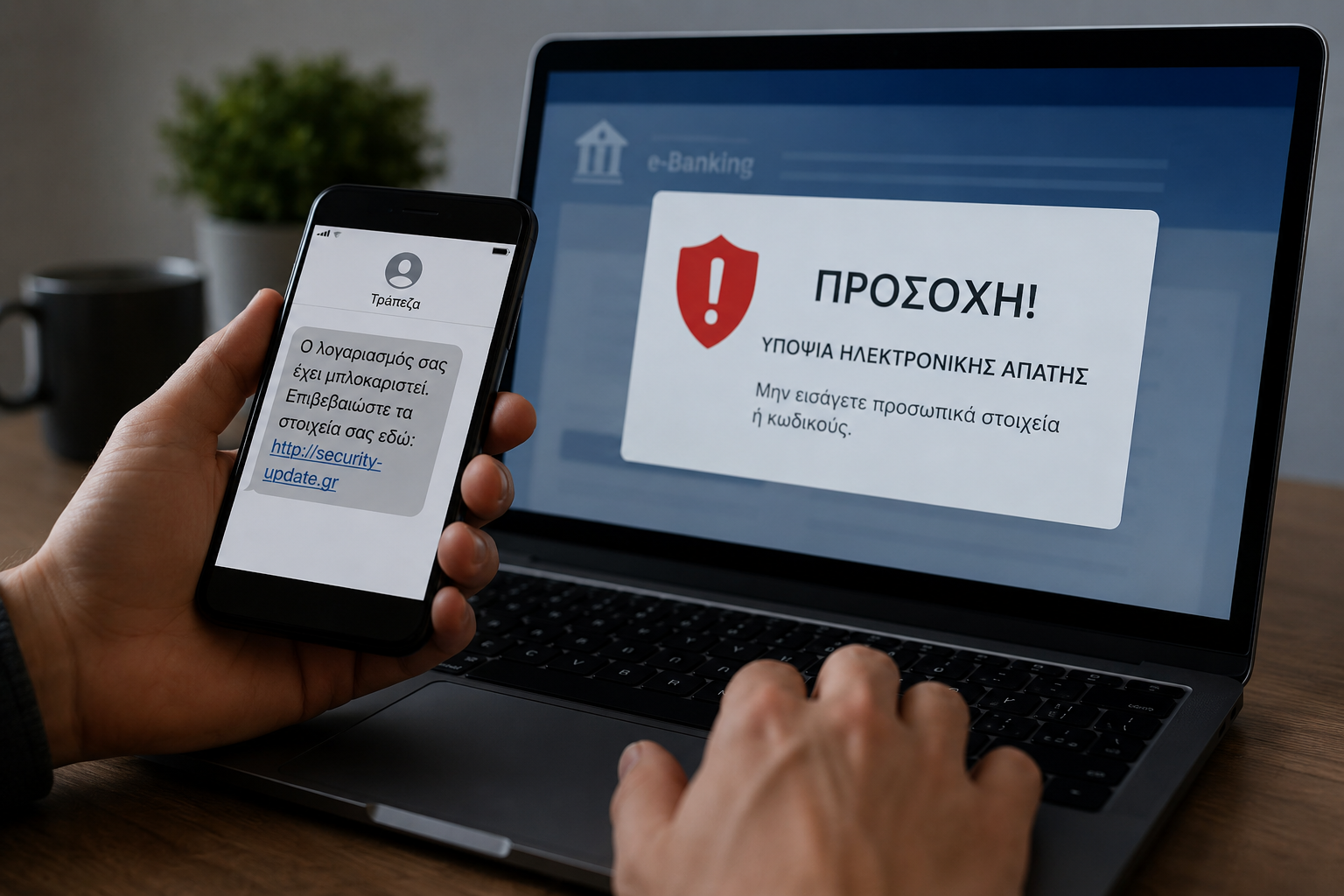

Η πιο συνηθισμένη παγίδα: Το «ηλεκτρονικό ψάρεμα»

Η πιο διαδεδομένη μέθοδος εξαπάτησης παραμένει το «ηλεκτρονικό ψάρεμα» (Phishing). Οι απατεώνες αποστέλλουν SMS ή email που φαίνεται να προέρχονται από τράπεζες, τα ΕΛΤΑ, την Εφορία ή εταιρείες ταχυμεταφορών.

Τα μηνύματα αυτά έχουν συνήθως επείγον χαρακτήρα και περιλαμβάνουν φράσεις όπως «Ο λογαριασμός σας έχει μπλοκαριστεί», «Εκκρεμεί παράδοση δέματος» ή «Δικαιούστε επιστροφή φόρου», προκειμένου να πανικοβάλουν τον παραλήπτη και να τον οδηγήσουν σε λάθος κινήσεις.

Οι ειδικοί επισημαίνουν ότι καμία τράπεζα ή δημόσια υπηρεσία δεν ζητά ποτέ από πελάτες να εισάγουν κωδικούς e-banking μέσω συνδέσμου που αποστέλλεται με μήνυμα ή email. Αν κάποιος λάβει τέτοιο μήνυμα, πρέπει να το διαγράψει αμέσως.

Προσοχή στα ύποπτα links και στους ψεύτικους ιστότοπους

Οι καταναλωτές δεν πρέπει να πατούν σε ύποπτους συνδέσμους. Ακόμη και αν γίνει κατά λάθος «κλικ», απαιτείται άμεσος έλεγχος της διεύθυνσης της ιστοσελίδας.

Οι χάκερς δημιουργούν σελίδες που μοιάζουν σχεδόν απόλυτα με τις επίσημες τραπεζικές ιστοσελίδες, ωστόσο η ηλεκτρονική διεύθυνση εμφανίζει μικρές διαφοροποιήσεις. Για παράδειγμα, αντί για την επίσημη σελίδα μιας τράπεζας, μπορεί να εμφανίζεται μια παρόμοια αλλά παραποιημένη διεύθυνση.

Σε τέτοιες περιπτώσεις, ο χρήστης πρέπει να κλείνει αμέσως τη σελίδα χωρίς να πληκτρολογήσει κανένα προσωπικό στοιχείο.

Ισχυροί κωδικοί και διπλή επιβεβαίωση συναλλαγών

Ιδιαίτερη σημασία έχει η χρήση διαφορετικών και ισχυρών κωδικών ασφαλείας για κάθε υπηρεσία. Η χρήση του ίδιου password σε social media, ηλεκτρονικά καταστήματα και e-banking θεωρείται σοβαρό λάθος ασφαλείας, καθώς μια διαρροή στοιχείων μπορεί να δώσει πρόσβαση και στους τραπεζικούς λογαριασμούς.

Οι ειδικοί προτείνουν κωδικούς με συνδυασμό γραμμάτων, αριθμών και συμβόλων, καθώς και την ενεργοποίηση επιβεβαίωσης συναλλαγών μέσω κινητού τηλεφώνου ή SMS (OTP).

Παράλληλα, οι χρήστες δεν πρέπει ποτέ να εγκρίνουν συναλλαγές που δεν έχουν πραγματοποιήσει οι ίδιοι εκείνη τη στιγμή.

Αποφύγετε τα δημόσια δίκτυα Wi-Fi

Οι τραπεζικές συναλλαγές μέσω δημόσιων και ανοιχτών δικτύων Wi-Fi, όπως σε καφετέριες ή πλατείες, κρύβουν αυξημένο κίνδυνο υποκλοπής δεδομένων από χάκερς.

Για μεγαλύτερη ασφάλεια, συνιστάται η χρήση δεδομένων κινητής τηλεφωνίας αντί για δημόσιο ασύρματο δίκτυο.

Τι να προσέχετε στις online αγορές

Για τις διαδικτυακές αγορές, οι ειδικοί προτείνουν τη χρήση προπληρωμένων καρτών ή ψηφιακών καρτών μίας χρήσης, στις οποίες θα μεταφέρεται μόνο το ακριβές ποσό της αγοράς.

Με αυτόν τον τρόπο περιορίζεται σημαντικά ο κίνδυνος μεγάλης οικονομικής ζημιάς σε περίπτωση υποκλοπής στοιχείων.

Τα τρία άμεσα βήματα μετά την απάτη

Σε περίπτωση που ένας λογαριασμός αδειάσει από χάκερς, η ταχύτητα αντίδρασης είναι καθοριστική για την πιθανότητα αποζημίωσης.

Οι κινήσεις που πρέπει να γίνουν άμεσα είναι οι εξής:

- Άμεσο μπλοκάρισμα καρτών και κωδικών μέσω της τράπεζας, καθώς και αίτημα ακύρωσης των ύποπτων συναλλαγών εφόσον αυτές δεν έχουν ολοκληρωθεί.

- Καταγγελία στο πλησιέστερο αστυνομικό τμήμα ή στη Δίωξη Ηλεκτρονικού Εγκλήματος με υποβολή μήνυσης κατά αγνώστων.

- Έγγραφη αμφισβήτηση των συναλλαγών προς την τράπεζα, μαζί με το σχετικό έγγραφο της αστυνομίας.

Πότε δικαιούται αποζημίωση ο καταναλωτής

Σύμφωνα με τη νομοθεσία, όταν η απάτη οφείλεται σε υποκλοπή στοιχείων, ο πελάτης επιβαρύνεται έως και με 50 ευρώ, ενώ το υπόλοιπο ποσό καλύπτεται από την τράπεζα.

Ωστόσο, η τράπεζα μπορεί να απορρίψει το αίτημα αποζημίωσης αν αποδείξει ότι ο πελάτης επέδειξε «βαριά αμέλεια», όπως για παράδειγμα αν καταχώρισε ο ίδιος τους κωδικούς του σε ψεύτικη ιστοσελίδα.

Σε μια τέτοια περίπτωση, ο καταναλωτής έχει τη δυνατότητα να απευθυνθεί στον Συνήγορος του Καταναλωτή ή να διεκδικήσει δικαστικά τα χρήματά του.